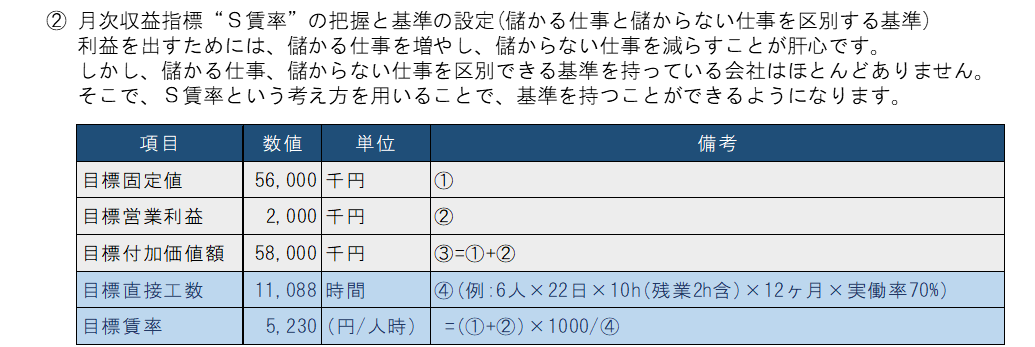

「儲けの原則」 儲けには原理原則があります

儲かる商品・お客様へ経営資源をシフトすることでしか儲かる仕組みはつくれません

1.ワンクリックで眠っている既存データが活用可能になります!

2.シンプルな儲けのヒントで、経営判断が迅速正確になります!

1.「4マス方式利益計画」による月次損益チェック (変動損益計算書 )

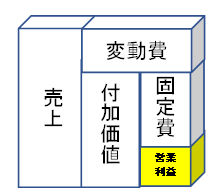

売上から変動費を差し引いた額は、会社が自由に使える利益(付加価値額)ですが、

この利益から、売上の増減に関係なく発生する費用(固定費)を差し引いたのが利益です。

つまり、付加価値額が固定費を上回っていれば営業利益が出て黒字、下回れば赤字です。

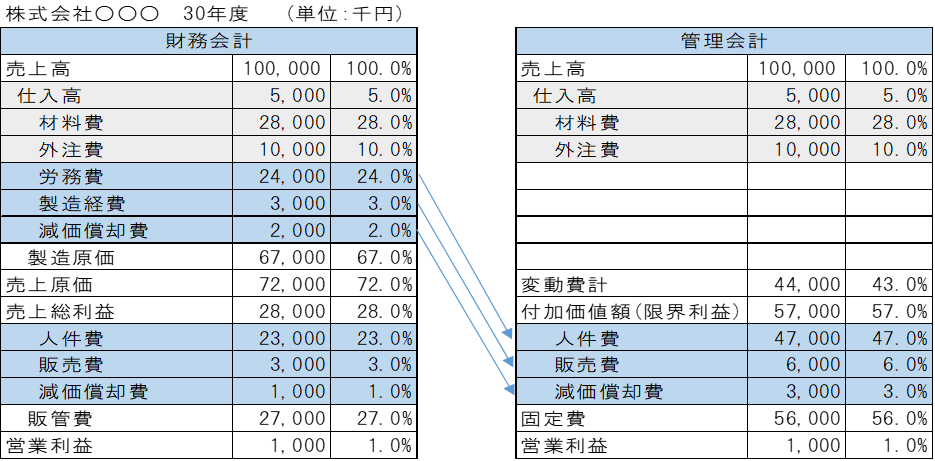

財務会計から管理会計へ組み替える

財務会計から管理会計へ組み替える

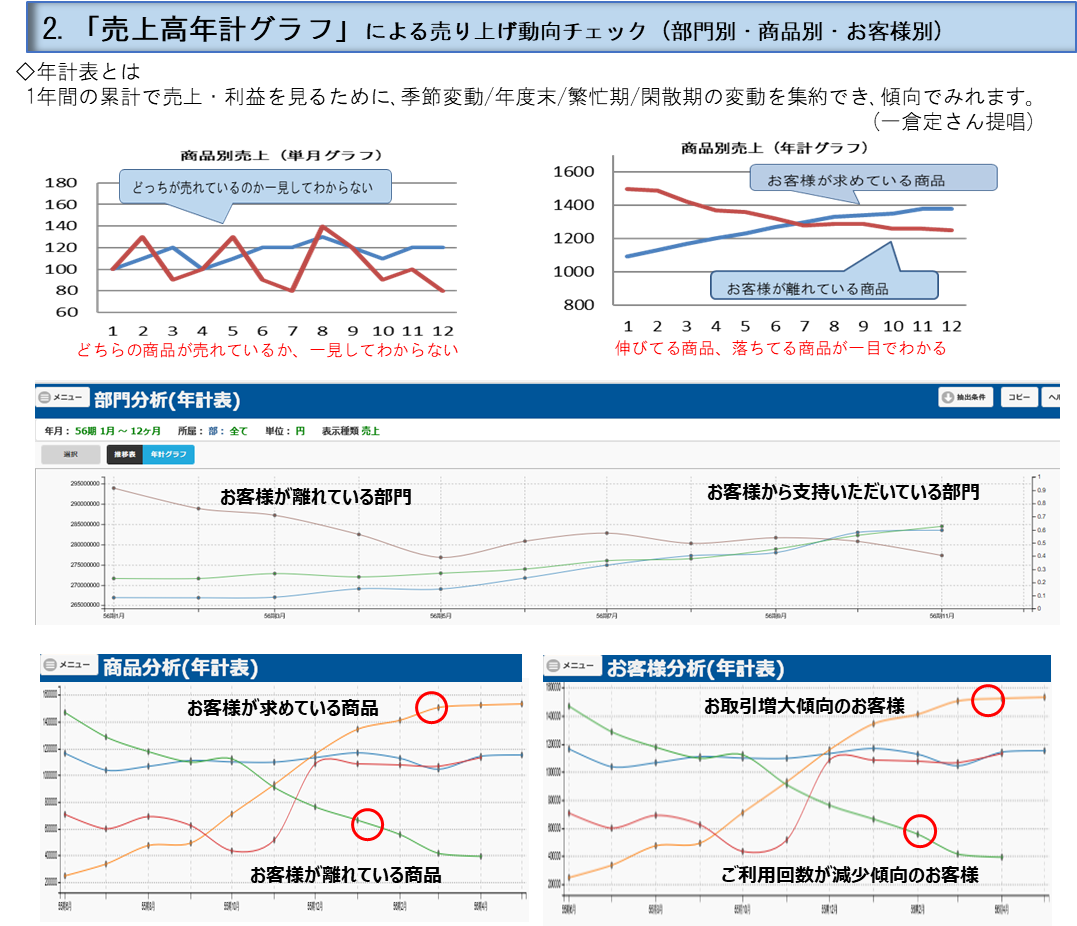

2. 年計グラフ (傾向をつかむ)

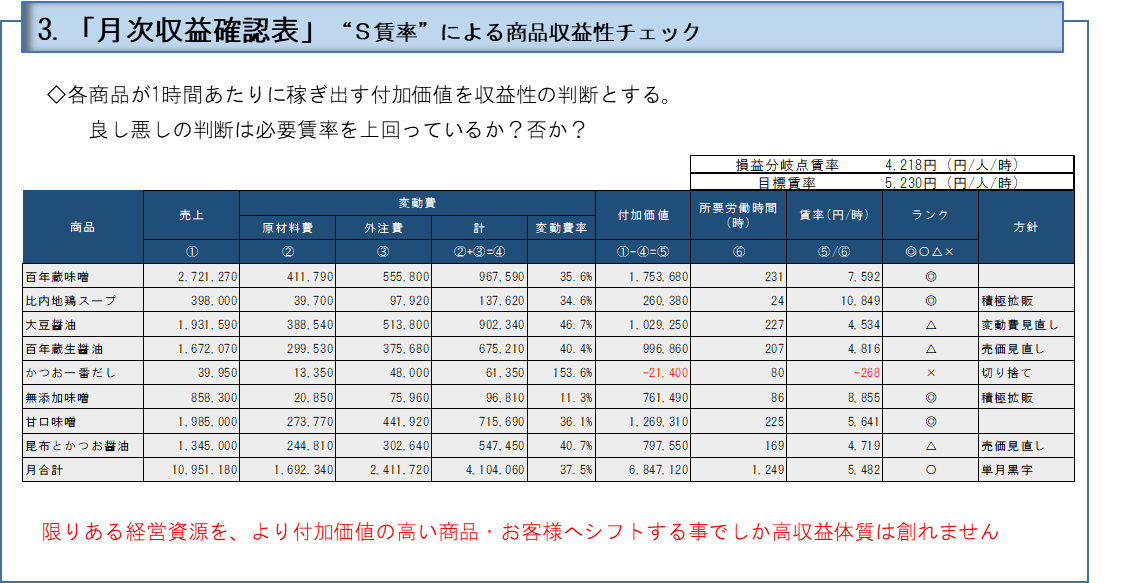

3. 商品時間当り付加価値 (収益性を確認)

経営は逆算から